{kind=link}

El temor a que la vejez nos alcance sin dinero es una preocupación latente en muchos, el dato que recoge la Encuesta Nacional de Inclusión y Educación Financiera (ENIF) 2023, evidencia que, en lo relacionado con las principales preocupaciones de las finanzas de los encuestados, es que un 37.4 % teme a retirarse sin tener suficiente dinero reservado.

Dicha preocupación, no es algo que se pueda tomar a la ligera, debido a que solo se puede combatir con una cultura de ahorro y planificación. Sin una visión a largo plazo que sea capaz de permitirnos ver más allá de la realidad a la que estamos sometidos y prepararnos para la vejez, es muy difícil que podamos hacer frente a ese proceso natural.

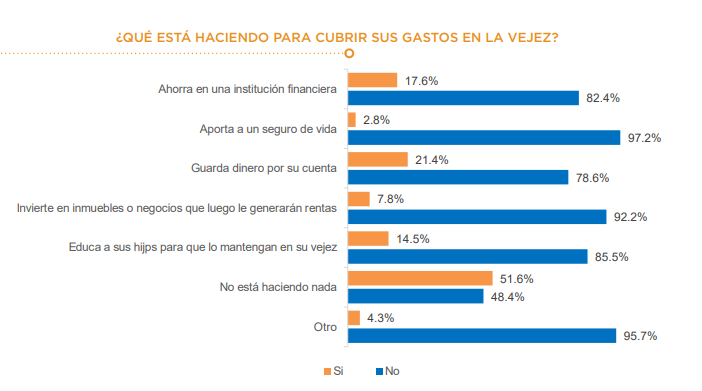

En ese sentido, es de lamentar, la encuesta destaca que el 51.6 % de los entrevistados admitió que no está haciendo nada ni tomando acción alguna y solo un 21.4 % está guardando dinero por su cuenta.

Los responsables de la encuesta destacan “la oportunidad de promover productos financieros que se adapten mejor a las necesidades de la población para su preparación para la jubilación”, y es aquí donde el mercado de valores juega un papel preponderante, como una opción real que puede catapultar los ingresos y reducir ese temor a retirarse con pocos fondos.

No se trata solo de ahorrar, sino de poner ese dinero a trabajar.

¿Por qué el mercado de valores es una pieza clave?

Planificar la jubilación ya no es un lujo, sino una necesidad. Esperar a que el sistema resuelva todo es un riesgo que, a la luz de los datos, cada vez más personas perciben, pero no saben cómo gestionar.

El mercado de valores ofrece una solución poderosa y tangible para contrarrestar el miedo a la insuficiencia financiera en la vejez:

- A diferencia de una cuenta de ahorros tradicional, que ofrece rendimientos bajos, el mercado de valores tiene el potencial de generar rendimientos superiores a la inflación en el largo plazo.

- El Poder del interés compuesto: Para un objetivo como la jubilación, que puede estar a 20, 30 o 40 años, el interés compuesto es la herramienta más poderosa. Al reinvertir las ganancias generadas por tus inversiones, estas mismas ganancias comienzan a generar sus propios rendimientos. Esto permite que el patrimonio crezca a lo largo del tiempo, un fenómeno que el simple ahorro, por sí solo, nunca puede lograr.

- Otro elemento clave para el ahorrante es, programar transferencias automáticas adicionales mensuales para crear un monto que permita invertir, un pequeño porcentaje hoy puede hacer la diferencia mañana.

Como bien señala el filósofo Byung-Chul Han:

"Sin ideas, sin un horizonte de sentido, la vida se reduce a la supervivencia."

Invertir con propósito es una forma de construir ese horizonte.

Juan A. Pascual

Es un profesional, columnista y escritor apasionado por la cultura, los temas existenciales, la teología, filosofía y la literatura, especialmente el cuento y la narrativa. Se considera un aspirante constante en el ocio de pulir las palabras, reflexionar y escribir. Actualmente colabora en La Revista Palanca.